di Francesco Simoncelli

È accaduto di nuovo. Quando accadde l'ultima volta una levata di scudi all'interno delle sale amministrative statali aveva promesso che non sarebbe accaduto, e invece siamo di nuovi qui a commentare la stessa notizia. Dapprima si è parlato incessantemente del crollo delle strade in Sicilia, poi il mese scorso, apparentemente come un fulmine a ciel sereno, crolla nuovamente un viadotto. Viene voglia di usare la formula "normale routine" dato il livello di condiscendenza che la maggior parte delle persone ha nei confronti dello stato, nei confronti di quel mantra che recita "senza lo stato chi costruirebbe le strade?". Peccato che la maggior parte delle persone ignorino che lo stato ha costruito le strade solo per facilitare la raccolta dei tributi e non nel nome del "benessere sociale"; così come ha messo le mani sul sistema postale per scovare potenziali contribuenti rimasti nell'ombra. Ma sto divagando, ciò che ci interessa è la presunta imprevedibilità di eventi simili. Nonostante la gravità di un evento simile, la manutenzione delle infrastrutture italiane pare non essere la priorità dello stato, visto che negli ultimi anni notizie simili si sono susseguite con una frequenza allarmante.

Il clamore del momento lascia subito lo spazio alla negligenza. La maggior parte delle persone non si cura degli avvertimenti, non si cura di quei segnali che gridano pericolo. Sono pochi gli individui che riescono a leggere la scritta sul muro e ad agire di conseguenza. È questo che divide una strategia di successo da una fallimentare, e purtroppo in alcuni casi della vita, la persona che non riesce a prevedere in anticipo una situazione pericolosa finisce per rimetterci la pelle. Stiamo parlando di casi estremi per quanto riguarda quest'ultimo punto, però il concetto generale vale lo stesso: credere di poter evadere da una situazione pericolosa all'ultimo momento. È raro che ciò accada, è raro che nella vita reale il timer della bomba si fermi ad un secondo dalla detonazione. E quelle pochissime volte che accade, si tratta di colpi di fortuna. Non è saggio basare le proprie scelte su questo parametro altamente volatile.

Ciò significa analizzare l'ambiente che ci circonda ed estrapolare quelle informazioni che esso veicola decifrandole secondo le nostre conoscenze. Perché più dell'evento pericoloso in quanto tale, bisogna preoccuparsi e prepararsi di più alle conseguenze. L'evento in quanto tale si estingue nel breve termine, mentre invece le conseguenze si protraggono nel medio/lungo termine.

Nel mondo finanziario vale la stessa regola. Le cose sembrano funzionare come al solito, poi d'improvviso un evento sconquassa la routine che fino a qual momento aveva prevalso. Ma la domanda è: l'evento è davvero imprevedibile ed improvviso?

PREVEDIBILE ED INEVITABILE

Vorrei prendere in prestito il titolo del famoso libro di Francesco Carbone per sottolineare come quando un comportamento sconsiderato viene portato al suo limite, ciò che otteniamo è un risultato potenzialmente dannoso. Se, ad esempio, si costruiscono viadotti con materiali scadenti, è prevedibile ed inevitabile che essi crollino in futuro. All'apparenza sembrano funzionare alla perfezione una volta costruiti e utilizzati, ma le basi sono talmente fragili che alla fine finiscono per crollare sotto il peso della loro inconsistenza. Allo stesso modo, i mercati finanziari sembrano funzionare come al solito, facendo registrare nuovi record addirittura, ciononostante se esiste un elemento alla base che li rende vulnerabili bisogna prenderlo in considerazione ed agire di conseguenza.

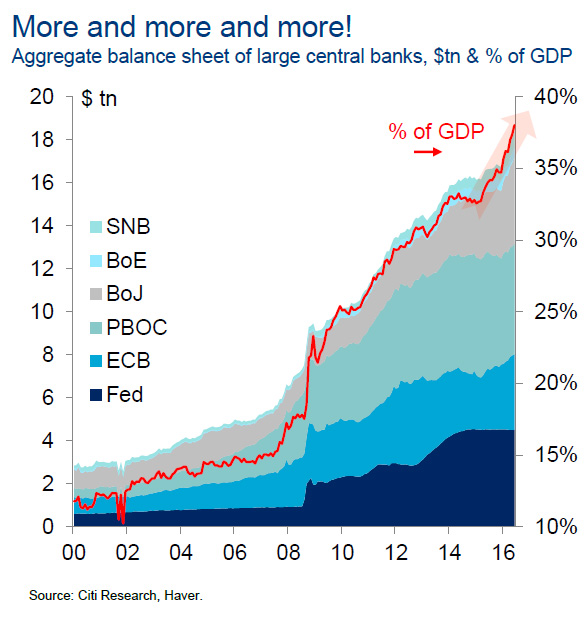

Non esiste una tabella di marcia grazie alla quale poter dire quando si verificherà un determinato evento. Negli ultimi 30 anni i mercati finanziari sono stati inondati da dosi crescenti di credito a buon mercato, e come con un alcolizzato hanno cominciato a barcollare. Su e giù, senza un pattern analiticamente chiaro. Non è un caso se sin dall'inizio del secolo siamo stati testimoni di tre grandi bolle: la bolla tecnologica del 2000, la bolla immobiliare del 2008 e l'attuale bolla finanziaria in più settori (prestiti per studenti, prestiti per automobili, immobiliare, azionario, obbligazionario, ecc.).

Ma come ogni bolla che si rispetti, essa finirà sempre per scontrarsi con un ago e lo scoppio sarà di gran lunga più fragoroso rispetto alle precedenti bolle, soprattutto perché nell'economia ci sono più errori economici non corretti e più debito.

In questo grafico è rappresentata la quantità totale attuale di margin debt presente nell'economia statunitense rispetto all'indice azionario S&P 500. Notate come l'inversione di questo strumento finanziario sia legata all'inizio delle politiche restrittive da parte della FED. "Quando qualcosa è gratis, ne viene richiesto di più," recita la teoria economica. E fino a poco tempo fa il denaro aveva praticamente un costo pari a zero a causa delle politiche monetarie allentate della banca centrale statunitense. Non dovendo pagare per il costo delle loro scelte, gli attori di mercato hanno gozzovigliato con la leva finanziaria, scommettendo su rialzi crescenti del settore azionario in particolare.

L'ascesa raffigurata in questi grafici è stata dettata da prezzi gonfiati artificialmente da una speculazione rampante alimentata dalle politiche monetarie scellerate della FED, dove coloro che hanno potuto prendere in prestito mettendo come garanzia ingenti somme di denaro, hanno ottenuto un vantaggio rispetto a tutti gli altri. Sto parlando di hedge fund, fondi d'investimento, grandi banche. Queste realtà hanno goduto enormemente della manna monetaria lanciata dalla FED, la quale si aspettava che a cascata tale effetto andasse a beneficio del resto della società. In sintesi, voleva la botte piena e la moglie ubriaca, ovvero, voleva salvaguardare i protetti dal suo cartello e conferire stabilità all'economia più ampia.

Inutile dire che niente di tutto ciò è accaduto. Il mercato finanziario è stato inondato da denaro a buon mercato che è stato riciclato in ingegneria finanziaria (riacquisti d'azioni proprie, fusioni e acquisizioni, LBO, ecc.), e quelle realtà che hanno beneficiato del denaro a buon mercato hanno sottratto risorse preziose all'economia più ampia impedendo la nascita di realtà in sintonia coi bisogni reali degli attori di mercato. In parole povere, sono state tenute in vita realtà economiche che hanno sprecato risorse scarse e hanno parassitato il bacino di ricchezza reale vivendo alle spalle dei produttori reali di ricchezza.

Proprio come nel 2000, c'è una bolla nel settore tecnologico guidata dai FANG, il cui valore azionario complessivo è di circa $1,500 miliardi. Questi prezzi hanno senso solo in un mercato manipolato dove la determinazione onesta dei prezzi è stata spazzata via dall'interventismo centrale partorito dall'Eccles Building, poiché i rendimenti non stanno al passo con i prezzi gonfiati. Non solo, ma sin dal 2015 Goldman Sachs ha acquistato $5.7 miliardi di mutui sommersi da Fannie Mae. Quindi, dopo i soldi del TARP e quelli sganciati dalla FED per acquistare MBS, adesso scopriamo che queste agenzie ancora hanno problemi al loro interno nonostante tutto il denaro che è stato lanciato loro contro. In realtà, l'unico modo per permettere a migliaia e migliaia di famiglie di liberarsi dal loro fardello di debito, era quello di lasciarle fallire insieme all'istituto che aveva prestato loro denaro.

Inutile dire che niente di tutto ciò è accaduto, ed avendo l'economia più ampia raggiunto il limite del Picco del Debito, sono state le grandi aziende a prendere in consegna la manna dello stimolo monetario, cercando di reflazionare quei settori dell'economia che necessitavano di una pulizia. Dal grafico qui sotto possiamo osservare questa storia, con la gente comune che sin dallo scoppio dell'ultima bolla ha cercato di mantenersi ai margini della nuova euforia. L'investimento che la maggior parte delle persone "comprende" è quello nel settore immobiliare; solo i ricchi possiedono un ampio paniere di investimenti nei mercati finanziari. Questo vuol dire che la FED è stata costretta a sacrificare sull'altare del suo attivismo nell'ambiente economico, quelle stesse realtà che intendeva salvare.

Gli amministratori delegati hanno schierato i bilanci relativamente puliti delle loro aziende per diffondere dividendi e dare una parvenza di solidità ad una pseudo-ripresa economica fiacca. Un trucco da salotto una tantum visto che, come appena detto, il canale principale della trasmissione monetaria all'economia più ampia è rotto. Quindi non solo la pianificazione monetaria centrale ha inghiottito il passato dell'economia più ampia, adesso sta inghiottendo il presente e ben presto anche il futuro. Soprattutto se si conta che, in un mercato che pone grande enfasi sull'esperienza sul campo invece che quella teorica insegnata nelle università, il lavoro part-time sta avendo una triste esplosione nella nuova generazione di impiegati. Questo tipo di lavoro non permette loro la costruzione di una famiglia o l'acquisto di una casa di proprietà. Senza dimenticare che sul loro groppone c'è un fardello di debito ereditato dai prestiti per studiare. Coloro che si approcciano al mondo del lavoro non solo non riusciranno a mettere da parte niente per loro stessi, ma non riusciranno più a pagare i lavoratori in uscita.

Come vedete, la pianificazione centrale nel lungo termine vede germogliare sempre i frutti della propria auto-distruzione. Le contraddizioni insite nelle sue azioni le impediscono di operare un calcolo economico in accordo coi segnali di mercato, e questo alla fine porta a conseguenze non intenzionali e alla bancarotta. Sebbene possa "tirare a campare" attraverso trucchi contabili, essi non faranno altro che aggravare l'entità degli errori economici finora non puliti. Ultimo esempio in ordine cronologico, la possibilità per coloro indebitati a causa dei prestiti studenteschi di accendere un nuovo debito per acquistare casa. L'attuale panorama economico non ha bisogno di più debito, ma di più deleveraging. E sin dalla nascita delle banche centrali, il loro compito è stato quello di fermarlo attraverso politiche anti-cicliche. Detto in modo diverso, salvaguardare i protetti dal loro cartello.

Ma ad ogni intervento il lasso di tempo tra una recessione ed un'altra è diminuito, e sebbene i media mainstream abbiano parlato finora di ripresa economica, in realtà ciò che abbiamo avuto è stata stagflazione. Detto in parole povere, un'erosione continua del bacino della ricchezza reale che alla fine porterà ad una recessione economica inevitabile e necessaria.

Il NBER non rende ufficiale una recessione fino a qualche anno dopo. La Grande Recessione, ad esempio, è iniziata a ridosso dell'autunno 2007; solo in seguito s'è scelto l'evento Lehman come "data d'inizio". Non esiste un punto d'inizio o di fine preciso, bensì un lento scivolamento in essa e nemmeno i numeri ufficiali sono tanto in sintonia con la narrativa di una ripresa economica. La produzione industriale è ancora sotto il livello della precedente recessione, per non parlare dell'occupazione (cresciuta solo nel part-time piuttosto che in quella dei capofamiglia). Passiamo alla crescita annuale del PIL, la quale s'è attestata ad una media del 2% sin dall'ultima recessione.

Nelle espansioni post-recessioni degli anni '80 parlavamo di una media del 3%. Un "misero" 1% di differenza può sembrare non un granché, ma a livello di compounding fa molto. Considerate anche che, secondo il CBO, il debito USA aumenta ad un ritmo del 4% a fronte di una crescita media del 2%. Gli Stati Uniti stanno lentamente andando in bancarotta. E questo il mercato obbligazionario lo sta "capendo" dati i recenti rialzi nei decennali USA, oltre all'aumento del prezzo dell'oro. Inoltre anche il mercato azionario non è andato da nessuna parte sin dall'elezione di Trump.

Per non parlare del Dow Jones sotto il massimo fatto registrare a marzo e il VIX ai massimi sin dall'elezione di Trump. Questi sono i segnali che si colgono dall'economia più ampia e che stanno indicando recessione nei fatti e nei numeri. Non sorprende quindi che, a seguito del raggiungimento del tetto del debito lo scorso 15 marzo, si voglia scegliere un percorso bellico per "unire" il dissenso in un GOP spaccato. In guerra "qualsiasi" misura temporanea diventa permanente e qualsiasi nefandezza diventa lecita.

FALSI SEGNALI

Nonostante ciò la FED dichiara di avere tutto sotto controllo, poiché in grado di monitorare l'andamento corretto delle sue azioni tramite i "dati in entrata", e più precisamente, monitorando l'inflazione dei prezzi (IPC). In questo modo intende portare stabilità nei mercati attraverso un tasso d'inflazione intorno al target del 2%. Perché questo numero? Ufficialmente per seguire la cosiddetta Taylor Rule, ufficiosamente nessuno lo sa. Perché? Perché non esiste un numero preciso grazie al quale l'economia è sicuro crescerà e permetterà alle persone di raggiungere un benessere diffuso. Ammettere che tale affermazione sia vera, significa negare che prima dell'avvento della FED l'economia statunitense, ad esempio, fosse prospera e profittevole. Ciò non è vero, perché dal 1865 fino al 1913 gli Stati Uniti hanno sperimentato un continuo calo dei prezzi nell'economia e allo stesso tempo l'industrializzazione ed il benessere economico si sono diffusi significativamente.

Non solo, ma se ci pensate bene, le industrie nel settore della tecnologia sono rimaste sulla cresta dell'onda per molto tempo e ancora oggi rappresentano dei colossi nel mondo dell'imprenditoria, nonostante il fatto che i prezzi in tale settore abbiano visto continui e sostanziali cali. Inutile dire che accettare la palese verità di questa affermazione, significherebbe screditare indirettamente l'utilità della banca centrale. In realtà è così, anche perché, come si potrebbe avallare un sistema statistico che raccoglie informazioni da un campione di famiglie e presume che le loro scelte rimangano costanti in un certo lasso di tempo? In sostanza il concetto dietro al target dell'inflazione è essenzialmente questo.

Un gruppo di statistici costruisce, quindi, un paniere di beni che decreta universale rispetto al resto delle famiglie del paese. Questo perché fare ricerche dettagliate costa tempo e risorse, per non parlare della scarsa accuratezza dovuta al calcolo di parametri variabili che gli statistici vogliono far diventare costanti. Quindi i fattori umani vengono puntualmente scremati dai calcoli, e ciò che rimane è un numero le cui premesse vengono cambiate circa ogni dieci anni. Non solo, ma "precisione" è il sostantivo con cui si descrive la differenza tra IPC e IPC di base (meno cibo ed energia). Capite l'assurdità di questi parametri di riferimento? Gli individui devono scaldarsi e mangiare per potere sopravvivere, e ciò è imprescindibile malgrado si dica che i prezzi di cibo ed energia siano troppo volatili per garantire misurazioni accurate.

Invece nel paniere dei prezzi di riferimento, vengono inseriti oggetti il cui acquisto avviene con una certa irregolarità. Prendete, ad esempio, il caso italiano. La maggior parte dei nuovi elementi inseriti quest'anno nel paniere dei prezzi (es. asciugatrici, soundbar, smartwatch, dispositivi attività sportive, centrifughe) viene acquistata di rado data la loro alta conservazione nel tempo. Non solo, ma ecco il cuore della questione: alla rilevazione del paniere dell'ISTAT partecipano 96 comuni d'Italia. Ad oggi esistono in Italia 7,982 comuni. Affermare che l'indice dei prezzi al consumo è un'approssimazione ridicola sarebbe un complimento.

È l'insieme di scelte individuali di milioni di italiani che permette di decretare se il costo della vita sale o scende, non la ripartizione del paniere dell'ISTAT. Nessun attori di mercato ha una tabella di desideri predefinita in base alla quale agisce ogni volta. Sono i singoli prezzi che fanno la differenza, poiché essi incidono enormemente sul bilancio di famiglie e singoli individui. Un vegetariano senza figli e scapolo avrà di sicuro un certo set di preferenze, e sarà totalmente diverso da quello di una famiglia con figli a carico e amanti della carne. Diversità esponenzialmente rimarcate soprattutto quest'anno. È la diversità delle nostre preferenze individuali che determina quanto ognuno di noi è influenzato dai cambiamenti nei prezzi e pertanto quanto l'inflazione dei prezzi vada ad influenzare ognuno di noi.

Quindi per alcune persone l'ambiente economico potrebbe sperimentare un'inflazione dei prezzi, mentre invece per altre deflazione dei prezzi. In breve, affermare perentoriamente che esista inflazione o deflazione dei prezzi facendo riferimento all'indice generale dei prezzi, è fuorviante. Ciononostante, in base a questo aggregato statistico, le banche centrali impostano la loro politica monetaria e cercano di raggiungere il loro obiettivo d'inflazione armeggiando con la base monetaria. Come detto finora, questo segnale è fasullo perché non cattura pienamente un flusso di informazioni dinamico, quindi le politiche che vi si costruiscono sopra sono inutili e fuorvianti.

Il denaro creato ex novo utilizzando come scusa il raggiungimento di un 2% d'inflazione, non causa un aumento omogeneo e diretto dei prezzi al consumo. C'è sempre un certo ritardo tra l'attuazione della politica monetaria ed i suoi effetti, poiché i prezzi vengono influenzati poco alla volta, settore dell'economia dopo settore dell'economia. Infatti il denaro viene iniettato nell'economia attraverso operazioni di mercato aperto della banca centrale e il denaro finisce nei bilanci di alcune grandi banche commerciali. In questo modo vedono aumentare i loro fondi mutuabili, cosa che a sua volta le incita a concedere più prestiti. Ciò distorce una domanda genuina delle risorse economiche scarse ed del capitale umano, i quali sarebbero stati utilizzati in altri progetti richiesti invece da segnali di mercato genuini.

In poche parole, questo processo mette in moto quella sequenza di eventi economici che gonfiano le bolle inflazionistiche e che poi scoppiano. Di conseguenza i veri squilibri e le distorsioni che destabilizzano l'ambiente economico più ampio, vengono nascoste alla vista della maggior parte delle persone attraverso l'annuncio mensile delle nuove cifre riguardanti l'indice dei prezzi al consumo. Come disse Ludwig von Mises: "Ciò che c'è di fondamentale nella teoria economica, è che non c'è una relazione costante tra i cambiamenti nella quantità di denaro e nei prezzi. Le variazioni nell'offerta di denaro influenzano i singoli prezzi e salari in modi diversi. La metafora del livello dei prezzi è fuorviante."

UN POTENZIALE INNESCO

Ma c'è un trend che val la pena notare in tutto questo marasma. Uno di quelli che si sviluppa in sordina per poi esplodere in faccia a coloro che presumibilmente avevano tutto sotto controllo. La maggior parte delle persone non ci fa caso. Si guarda intorno, vede che le cose vanno più o meno come sono andate ieri e quindi concludono che non c'è nulla di cui preoccuparsi. Anche il tacchino induttivista di Russell la pensava allo stesso modo, perlomeno finché non è arrivato Natale. Qual è questo trend ignorato dalla maggior parte delle persone che potrebbe rappresentare un potenziale innesco della prossima crisi? Il tramonto della classe dei baby boomer ed il loro relativo pensionamento.

In questo articolo su Zerohedge possiamo notare come nel corso del tempo le persone paganti e che mettono da parte risparmi, tenderanno a diminuire a fronte di un aumento di quelle che ricevono i pagamenti (es. pensioni). Il fardello sociale rappresentato dai baby boomer in continuo pensionamento sarà un peso insostenibile per un mercato del lavoro odierno ingessato e non competitivo. In parole povere, i soldi in entrata non riusciranno a tenere il passo dei lavoratori in uscita.

Attenzione però, perché c'è un ulteriore complicazione. Infatti all'età di 70 anni gli americani sono obbligati per legge a vendere i loro asset a tassazione differita e hanno un periodo di 15 anni di tempo per farlo. Gli acquirenti, invece, hanno una finestra di 35 anni per comprare. Queste disposizioni sono contenute nel cosiddetto ERISA, il quale permette ai contribuenti americani di investire parte del loro reddito nei conti IRA e costruirsi la pensione. I titoli acquistati sono rendicontati a tassazione differita, nonostante si possa investire in azioni, fondi comuni d'investimento, ecc. Ma alla fine bisogna pagare il tributo allo stato e quest'ultimo lo richiede quando i contribuenti vendono i titoli nei loro conti. E per fare in modo che esso possa entrare in possesso delle tasse che vuole riscuotere, costringe i contribuenti a vendere all'età di 70 anni.

Ebbene negli ultimi 65 anni ci sono stati 3 compratori per ogni nuovo venditore. Ed è questo quello che spinge in su i mercati azionari soprattutto quando ci sono più compratori che venditori, anche perché, inutile dirlo, stiamo parlando di asset legati al mondo dei titoli azionari. Nei prossimi 25 anni, invece, ci saranno 3 venditori per ogni nuovo compratore. Di conseguenza è una sicurezza che i mercati azionari sono diretti verso una caduta, perché i venditori supereranno i compratori. Ad essere precisi, questo è praticamente un crash di mercato ordito per legge. E c'è un particolare che vorrei approfondire in tale contesto, ovvero, il paragone tra gli indici azionari ed i flussi d'investimento dei fondi comuni in essi.

Il primo riquadro mostra l'andamento di lungo termine del Wilshire 5000: come potete constatare il suo trend in ascesa è decisamente evidente. Nell'ultimo riquadro, invece, sono raffigurati gli influssi e gli efflussi di denaro da parte dei fondi comuni. Gli efflussi più significativi sono stati quelli durante la crisi di LTCM (1998), la bolla delle dotcom (2001) e la bolla immobiliare (2008), in cui i partecipanti hanno venduto le loro posizioni e sono usciti; c'è da dire inoltre che gli investitori retail sono quelli più sciocchi, poiché comprano durante i picchi e vendono durante i ribassi. Nel recente rally azionario, il cui inizio possiamo datare al 2009, ci sono stati diversi ritracciamenti dell'indice accompagnati da vendite significative.

Ma ecco la cosa più importante: negli ultimi due anni, a fronte di un indice in salita, ci sono state invece vendite significative. Ciò significa che gli efflussi dai fondi comuni stanno segnalando che il rally dell'indice preso in considerazione non è alimentato dai piccoli investitori. E questo è un trend causato semplicemente dalla demografia, come descritto poco sopra.

Chi c'è quindi alle spalle questi trend? La speculazione finanziaria delle grandi realtà alimentata dalla gigantesca offerta d'acquisto scatenata dalle banche centrali e mai vista sui mercati prima d'ora.

A meno di non vedere le banche centrali che diventano i market maker di ogni mercato esistente sulla Terra, la politica di normalizzazione costringerà a tappe forzate ai banchieri centrali ad alleggerire i bilanci gonfi degli istituti di cui fanno parte. E a chi venderanno se non ci sono acquirenti sui mercati per la spazzatura azionaria/obbligazionaria che intendono vendono? Proprio così l'unico esito è un crash tonante nei mercati. Già dall'anno prossimo, infatti, ci si aspetta che le banche centrali inizino a smobilitare seriamente il lato degli attivi dei loro bilanci. E questo nella storia economica è sempre coinciso con una recessione.

CONCLUSIONE

Coloro che cercano insistentemente una data fatidica affinché si possa dire che una recessione è iniziata, non capiscono come funzionano causa/effetto in economia. Sono come dei ciechi che vogliono essere accompagnati da un lato all'altro della strada. Rifiutano di togliersi gli occhiali che li accecano. Quali sono questi occhiali? Quelli della retorica mainstream secondo cui i cicli economici possono essere circoscritti in base alle regole del mondo accademico. Non esiste niente del genere. Non è possibile imbrigliare il flusso delle forze del mercato, poiché esse scivolano lungo qualsiasi tentativo di canalizzarle e proseguono il loro corso. È per questo che bisogna prepararsi alle conseguenze delle azioni messe in campo dai banchieri centrali.

La pericolosità delle politiche monetarie non convenzionali si ritrovano nelle difficoltà delle banche centrali a normalizzare la loro linea di politica, la quale ha innescato diverse bombe ad orologeria finanziarie in tutto l'ambiente economico. L'attuale pseudo-ripresa economica negli Stati Uniti dura da 93 mesi, e sebbene questo sia già un record, se dovesse durare anche di più non ci sarebbero precedenti. È come partecipare ad una gara di abbuffate di cibo: alla fine si finisce per stare male.

L'economia è pingue di errori, e le crisi li correggono. Ma quando a queste ultime viene impedito di fare il proprio "lavoro", ecco che gli errori aumentano la loro gravità, più risparmi vengono allocati malamente e più ricchezza reale viene consumata nel processo. Il CAPE ratio dell'indice S&P 500 è ai massimi storici, e solo nel 1929, nel 2000 e nel 2007 ha raggiunto tali livelli. Con il capitale quasi a costo zero è possibile ricorrere all'ingegneria finanziaria per restare a galla nonostante gli errori economici, ma questi si accumulano.

Infine, quando è evidente che le manipolazioni messe in campo hanno offuscato totalmente la trama dei fondamentali del mercato e quindi perseguire tale strada porterà ad una perdita di controllo, il trend predominante si inverte e le convinzioni che ieri dominavano vengono fatte a pezzi da un mercato orso. È possibile vederlo arrivare. È possibile vederne le conseguenze. È possibile prepararsi.

Per provare ad esser preparato, pensa globale ma vivi locale.

RispondiEliminaLa stagflazione degli anni settanta me la ricordo per averla vissuta, seppur da ragazzetto.

L'intreccio di accadimenti era di impossibile lettura per me, all'epoca. Terrorismo, servizi segreti e guerra fredda, inflazione molto alta, contestazioni studentesche e sindacali, trionfo delle ideologie collettiviste, ecc ecc. Ma un tessuto industriale, seppure familistico e clientelare, ma comunque diffuso ed in evoluzione c'era ancora. E la finanziarizzazione era molto meno evidente.

Oggigiorno, invece, un altro bust finanziario clamoroso troverà una avviata e diffusa desertificazione della produzione industriale ed una burocratizzazione statale pervasiva ed oppressiva. Ed i conti pubblici disastrati.

Conterà esser saldi nella flessibilità, quando tutto sarà incerto e proveranno a commissariarci in modo palese e brutale.

Eh, che dire: siamo finiti e triturati. Manca solo il limone.

RispondiEliminaConsiderazioni a latere:

1) gli "economisti" stanno all'economia come i venditori di numeri del lotto alle vincite;

2) affidarsi alla fortuna è un tipo di sbaglio a ripercussioni limitate in quanto si verifica velocemente, tanto da permettere all'uomo della strada di scorgere una correlazione: meccanicizzare la fortuna tramite modelli matematici fasulli, coinvolgendo troppe persone che si daranno da fare inconsciamente per tenere in piedi la farsa, dà una momentanea sicurezza ma con il pesante rovescio di accumulare gli errori e di comporli troppo a lungo nel tempo, lasciando l'uomo della strada senza neanche l'ombra di un dubbio sulla vera natura causa-effetto.

La fortuna va coltivata, bisogna guadagnarsela.

3) le prèfiche ululanti teorie economiche dal vago sapore nazionalista, che siano di Washington o Pescaracas poco importa, scordano ben volentieri chi fossero i 2 loschi figuri in giacca e cravatta fondatori dell'arma di distruzione di massa di LTCM, che nel '98 per poco non tirava giù l'intero sistema monetario mondiale.

Corta memoria hanno anche verso i cialtroni Krugman e Stiglitz: il primo all'indomani dello scoppio della bolla dotcom incitò pubblicamente Greenspan a inflazionare il settore immobiliare, il secondo si dimostra continuamente capace di sparare previsioni vergognose in linea con le sue idee ma stranamente dissonanti con la realtà.

4) che razza di scienza è una che sforna pseudo matematici impegnati a costruire miliardi di modelli per ripetere alla fine di tutto sempre e solo un mantra: "stampa e monetizza"?

5) perché attualmente alla guida della FED delle FEDs c'è un pokemon?

6) ai fini dei rilevamenti statistici cosa è più importante tra il libertarismo, il telescopio di Galilei e una pagnotta? e se la risposta è chiara, perché diavolo il pane viene escluso?

7) data la sacralità del lavoro, la domenica sarà possibile lavorare o saremo costretti a farlo?

https://www.youtube.com/watch?v=WGQ7JZRZ65M

Mi fermo qui.

Riccardo Giuliani

https://www.rischiocalcolato.it/2017/05/il-caos-e-il-metodo-di-governo-del-globalismo.html

RispondiEliminaOrdo ab chao

Hai ragione Francesco, nonostante il piano politico autoritario mascherato da sicurezza e progresso, è sul lato finanziario, completamente manipolato contro tutte le leggi economiche, che possono cadere i loro vasti programmi.

Ma anche no. Perché sono le stesse famiglie e dinastie di cento e duecento anni fa a distribuire le carte del loro gioco. Sono talmente ricche e potenti che resisteranno al comando qualsiasi cosa accada.

Siamo avviati ad un neofeudalesimo di dimensioni mai conosciute prima.

Ciao Dna.

EliminaÈ probabile che tu abbia ragione. D'altronde vagliare è quello che facciamo su questo spazio virtuale: vagliare le possibilità che, in base agli eventi che accadono, ci porteranno a determinati esiti. Nessuno di noi può prevederli con accuratezza e nemmeno loro. Ma come Riccardo ci ricorda, fu Rockefeller che disse: "Voglio un'istruzione liberista per i miei figli e per le masse un'istruzione socialista." Circa due anni fa scrivevo il seguente articolo. In esso descrivevo come il sistema scolastico pubblico fosse stato creato solo per permettere allo stato di avere a sua disposizione un esercito di individui compiacenti. Questo esercito, al giorno d'oggi, è composto da disertori. Stanno scappando, Perché? Perché l'apparato statale sta percorrendo il suo viale del tramonto. La maggior parte delle persone non riesce a capirlo, dà per scontata la tirannia dello stato. La decentralizzazione tecnologica ed informatica sta permettendo alla società di emanciparsi dal parassita. Come risponde lo stato? Aumentando la sua brutalità, facendo vedere il proprio vero volto. In questa cieca brutalità emergono tutte le contraddizioni che per tanto tempo sono state ammantate da un alone di sufficienza dai preti dello stato sociale. Le ultime notizie riguardanti i vaccini dovrebbero rallegrare gli individui. Si ha l'asso nella manica per emancipare i propri figli da un tritacarne sociale che devasterà le menti dei giovani e tenderà a renderli dei servi ubbidienti. Esistono alternative valide.

Internet è uno strumento prezioso quando lo si utilizza per connettersi, agire, cooperare, scambiarsi informazioni. È invece una mera fonte di incazzature, rimbecillimento e spreco di tempo prezioso quando lo si utilizza per battibeccare, per schierarsi "pro" o "contro" l'argomento del giorno, per firmare inutili petizioni, per inveire contro questo o quel politico, per rimarcare quanto siano stupidi gli altri e quanto intelligenti e colti si sia noi stessi, ecc. Tutte le battaglie e le guerre della storia non sono state vinte dalle maggioranze, né dai ribelli coraggiosi, né dai mugugni contro il sistema. Le battaglie, da che mondo è mondo, le vincono le minoranze organizzate. Si tratta solo di capire quali individui desiderano organizzarsi e quali vogliono invece semplicemente continuare a propugnare la propria visione del mondo (giusta o sbagliata che sia) in modo starnazzante e inconcludente.

Le strategie semplici e poco vistose, come quelle dell'homeschooling ad esempio, sono utili contro i miserabili ai posti di comando ed i loro lacché. Non dovrebbe essere troppo difficile fare, contemporaneamente, del bene ai propri figli, sottraendoli alla pazzia dello stato, e acquisire un certo potere di lobby che male di certo non fa. Oggi più che mai stanno saltando i vecchi schemi e bisogna cogliere la palla al balzo.

Guardate cosa scrive adesso Bloomberg, quando invece un anno fa brindavano alla ripresa economica: Markets Better Prepare for Stagflation.

RispondiElimina