È per questo che le grandi imprese credono nel governo. Il governo è una fonte di sovvenzione e regolamentazione protettiva. Allo stesso modo, il governo crede ingenuamente che deve consultare le grandi imprese per formare politiche industriali ed economiche di successo. Il risultato di questa relazione simbiotica è che il governo interviene in quasi tutto ciò che ha un prezzo sia direttamente che indirettamente, attraverso la manipolazione dei tassi di interesse.

L'effetto è di declassare l'importanza dei bisogni e dei desideri dei consumatori, che vengono efficacemente espressi nei mercati liberi. Il consumatore, che è anche un contribuente, finisce per pagare la manipolazione dei prezzi da parte del governo. Nessuno, di certo, può sostenere che questo è un modo soddisfacente di procedere.

Ma che dire di quegli spiriti animali? La risposta è semplice: prezzi e prodotti non sono più in linea con ciò che i consumatori realmente vogliono, quasi sempre a causa degli interventi governativi. Può accadere perché il governo ha sovvenzionato o protetto la produzione sbagliata, oppure può essere perché ha fornito soldi facili in passato ed i consumatori sono diventati economicamente troppo estesi. Oggi, esistono entrambi i motivi.

Capite questo, e diventerà evidente che la soluzione popolare sostenuta dai Keynesiani e dalle grandi imprese, di aumentare il ritmo di intervento, non cancellerà quegli spiriti animali fastidiosi. Al contrario, il costo, a carico del consumatore sfortunato nel suo ruolo di soggetto passivo, in realtà accelererà, mentre i mercati continueranno ad essere distorti ancora di più. L'intervento sul mercato è quello che ci ha portato fin qui, e più di questo non è sicuramente la cura.»

~ The purpose of market intervention, Alasdair Macleod, The Cobden Centre, 27 Agosto 2012.

__________________________________________________________________________________

di Frank Shostak

Il Congressional Budget Office (CBO) degli Stati Uniti ha affermato, il 22 Agosto, che gli aumenti fiscali ed i tagli alla spesa previsti nel 2013 invertirebbero l’attuale ripresa economica modesta: il CBO ed altri esperti ritengono che i grandi tagli alla spesa pubblica e gli aumenti fiscali causeranno una grave crisi economica.

Essi sostengono la necessità di un intervento congressuale per evitare il “precipizio fiscale”: altrimenti, gli Americani dovranno aspettarsi una recessione significativa e la perdita di circa 2 milioni di posti di lavoro. Secondo il CBO, il PIL reale potrebbe ridursi dello 0.5% il prossimo anno, mentre il tasso di disoccupazione potrebbe salire a circa il 9%.

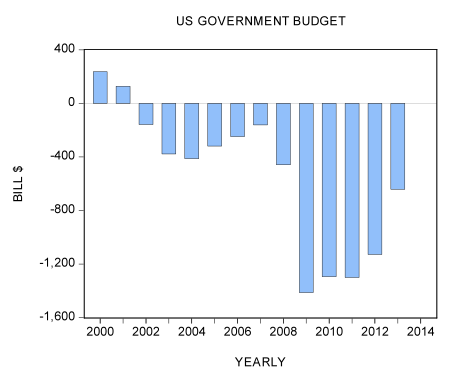

Il “precipizio fiscale” si riferisce all’impatto di circa $500 miliardi di tagli fiscali in scadenza e riduzioni automatiche nella spesa pubblica, fissate per il 2013, a seguito di successivi fallimenti nell’approvazione un metodo alternativo ordinato per ridurre i deficit di bilancio.

Secondo la proiezione del CBO il deficit di bilancio potrebbe scendere a $641 miliardi nel 2013 dai $1.128 bilioni del 2012.

Suggeriamo che la diminuzione deficit di bilancio in quanto tale potrebbe essere una politica sbagliata. In definitiva, ciò che conta per l’economia non è la dimensione del deficit di bilancio ma la dimensione della spesa pubblica – la quantità di risorse che il governo devia verso le proprie attività. Si noti che, poiché il governo non è un’entità generatrice di ricchezza, più spende più risorse prende dai generatori di ricchezza. Ciò significa che il livello effettivo delle imposte qui è la dimensione del governo e niente altro.

Per esempio, le spese del governo ammontano $3 bilioni e le entrate a $2 bilioni – il governo ha un deficit di $1 bilione. Poiché la spesa pubblica deve essere finanziata, ciò significa che il governo dovrebbe assicurarsi altre fonti di finanziamento, quali prestiti, stampa di nuovo denaro o nuove forme di tasse. Il governo impiegherà tutti i tipi di mezzi per ottenere risorse dai generatori di ricchezza al fine di sostenere le sue attività. Ciò che conta qui è l’amontare delle spese, non il deficit. Per esempio se le entrate, a causa di maggiori imposte, fossero state di $3 bilioni allora avremmo un bilancio in pareggio. Ma questo cambierebbe il fatto che il governo prende ancora $3 bilioni di risorse dai generatori di ricchezza?

Secondo i dati del CBO la spesa pubblica dovrebbe scendere, nel 2013, di $9 miliardi, giungendo a $3.563 bilioni, dopo un calo previsto di $ 40 miliardi nel 2012.

Data l’esistenza di un un intervallo di tempo tra spesa delle amministrazioni ed effetto sull’attività economica, ci colpisce come sia il taglio di 40 milioni di quest’anno, piuttosto che quello di 9 dell’anno prossimo, a dover preoccupare i commentatori.

Riteniamo che un aumento della spesa metta in moto una crescita della deviazione dei risparmi reali dalle attività generatrici di ricchezza alle attività non generatrici di ricchezza: ciò conduce, evidentemente, ad un impoverimento economico.

Quindi in questo contesto è davvero una cattiva notizia per l’economia se il primo Gennaio 2013 avremo un taglio automatico della spesa? La maggior parte dei commentatori, inclusi FMI ed il CBO, ritiene che i tagli possano infliggere gravi danni all’economia reale.

Riteniamo, al contrario, che i tagli alla spesa dovrebbero essere considerati come una grande notizia per i generatori di ricchezza. Naturalmente è una cattiva notizia per le diverse forme di vita artificiali emerse grazie agli interventi statali.

Che dire del fatto che avremo anche un aumento delle imposte a seguito della scadenza dei tagli fiscali di Bush? Nella misura in cui le spese verranno ridotte l’aumento delle tasse dovrebbe essere considerato come un ritiro monetario dall’economia. In questo senso è come una politica monetaria restrittiva. Una politica monetaria più restrittiva in questo senso dovrebbe essere considerata come positiva per i generatori di ricchezza in quanto indebolisce le varie attività in bolla che sono emerse grazie alle precedenti politiche monetarie allentate (Al contrario, una riduzione delle imposte mentre la spesa pubblica sale non è una riduzione fiscale in quanto tale ma dovrebbe essere considerata come un allentamento nella politica monetaria. Anche in questo caso, un’espansione del governo equivale ad un aumento effettivo delle tasse. Il governo deve sottrarre risorse dai generatori di ricchezza per sostenere l’aumento della spesa).

Da notare che la proiezione del CBO sul futuro stato dell’economia degli Stati Uniti è espressa in termini di PIL: dato che il PIL rappresenta un volume monetario, il suo corso finale verrà dettato dal tasso di crescita dell’offerta di moneta. Più denaro viene pompato, più forte sarà il PIL.

Contrariamente alla maggior parte dei commentatori ed al CBO, suggeriamo che la minaccia alla dinamica di crescita del PIL nel prossimo anno sia il declino attuale visibile nella crescita dell’offerta di moneta. Nella settimana terminata il 13 Agosto la nostra misura monetaria AMS (ndt: Austrian Money Supply, qui una spiegazione dettagliata dello strumento) è diminuita di $ 70.9 miliardi da Luglio. Il tasso annuo di crescita di AMS è sceso al 6.5% dal 12.3% di Luglio. Osservate che, nel mese di Ottobre dello scorso anno, il tasso annuo di crescita era pari al 14.7%.

Di conseguenza, il tasso annuale di crescita reale di AMS (AMS aggiustato all’inflazione del CPI) è sceso al 5.1% nel mese di Agosto dal 10.9% di Luglio. In base al tasso annuale di crescita reale di AMS, ritardato di 14 mesi, possiamo affermare che la dinamica di crescita della produzione industriale rischia di rallentare bruscamente a partire dalla seconda metà del prossimo anno.

Mentre la dinamica della produzione industriale e del PIL reale potrebbero ritrovarsi in difficoltà dalla seconda metà del prossimo anno l’economia sottostante, tuttavia, dovrebbe iniziare a rafforzarsi. La fine delle attività in bolla sarà una buona notizia per i generatori di ricchezza.

Sullo sfondo di un mercato del lavoro ancora debole, abbiamo il sospetto che i funzionari della FED siano pronti ad introdurre un altro massiccio pompaggio monetario nel giro di pochi mesi. Data l’attuale struttura di tempo, è improbabile che un maggiore pompaggio possa evitare un calo del ritmo dell’attività economica in termini di PIL a partire dalla seconda metà del prossimo anno.

Sintesi e conclusioni

Secondo il Congressional Budget Office degli Stati Uniti (CBO) gli aumenti fiscali ed i tagli alla spesa previsti nel 2013 (il cosiddetto “precipizio fiscale”) potrebbero invertire l’attuale ripresa economica. Suggeriamo che un taglio delle spese governative sarà, in realtà, una buona notizia per i generatori di ricchezza ed una cattiva nuova per le varie attività non produttive emerse grazie agli aumenti di spesa. Nel frattempo, una grave minaccia per l’attività economica in termini di PIL è rappresentata da un calo visibile nella dinamica di crescita dell’offerta di moneta. Suggeriamo che il presente calo nell’andamento della crescita monetaria rischia di compromettere il tasso di crescita del PIL dalla seconda metà del prossimo anno.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Nessun commento:

Posta un commento